L’Audizione di John Elkann e il contributo di Stellantis all’economia del Mezzogiorno

POLICY BRIEF

LA CRISI E LE PROPOSTE SVIMEZ PER IL RILANCIO DEL SETTORE

L’audizione del Presidente Stellantis John Elkann davanti alla Commissione attività produttive di Camera e Senato del 19 Marzo segue la presentazione del Piano Italia – concordato dal Gruppo con il MIMIT il 17 Dicembre 2024 – e del Piano europeo per l’Automotive del 5 Marzo 2025.

I punti salienti dell’audizione

• Negli ultimi 20 anni, il mercato domestico delle auto è calato del 30% mentre l’occupazione si è ridotta di circa il 20%. Per Elkann, questo significa che l’azienda ha difeso la produzione e l’occupazione degli stabilimenti italiani grazie all’export dei marchi italiani e alla produzione di marchi esteri nel Mezzogiorno (Jeep e DS in Basilicata, Dodge in Campania, van Citroën, Opel e Peugeot in Abruzzo).

• Elkann ha messo in rilievo il contributo passato e presente che i poli industriali Stellantis hanno apportato alla crescita del Mezzogiorno, “portando lavoro, investimenti, sviluppo imprenditoriale e crescita infrastrutturale”, unendo il Paese e riducendo i divari territoriali.

• Il ridimensionamento del settore in Europa, e in Italia, è una conseguenza della contrazione del mercato negli ultimi decenni. La produzione nazionale di auto nei prossimi anni “dipenderà dalla crescita del mercato, che sarà sempre più elettrico”. Elkann individua due fattori determinanti per il futuro sviluppo dell’Automotive in Europa: la competitività per la produzione di veicoli elettrici e la regolamentazione climatica ed energetica.

• La competitività dei produttori europei sarebbe condizionata da costi di produzione superiori del 40% a quelli cinesi; inciderebbero soprattutto prezzi dell’energia 5 volte maggiori di quelli cinesi. Elkann ritiene che l’Europa debba ridurre strutturalmente i prezzi energetici, attraverso azioni su mix energetico, imposizione fiscale a livello nazionale e autoproduzione rinnovabile negli impianti.

• Lo svantaggio competitivo europeo sull’elettrico non dipende solo dai maggiori costi energetici, ma anche dalla dipendenza dai costruttori asiatici sulle batterie. A livello globale ci sono 263 gigafactory: 214 in Cina e 13 in Europa, di cui 7 sono di proprietà asiatica. La dipendenza sulle batterie – il cui costo rappresenta il 45% del valore dei veicoli elettrici – riguarda l’intera filiera, inclusa l’estrazione e la raffinazione dei materiali critici indispensabili.

• Last but not least, la scarsa competitività europea nel settore è conseguenza del ritardo tecnologico accumulato rispetto ai costruttori cinesi, che detengono il primato “non solo in termini di produzione, ma soprattutto di tecnologia”. Per l’entità limitata delle risorse stanziate, il Piano industriale europeo per l’Automotive (1,8 miliardi) a sostegno della filiera delle batterie rappresenta una risposta molto parziale alle strategie di Cina e Stati Uniti, che stanno definendo politiche industriali con normative e ingenti risorse in difesa dei loro interessi nazionali.

• Per quanto concerne la questione delle emissioni, Elkann ha sottolineato che l’Automotive è “un esempio chiave della mancanza di pianificazione”, dove le politiche climatiche europee hanno introdotto target vincolanti senza creare le condizioni industriali indispensabili al loro raggiungimento. Stellantis sostiene che “l’elettrificazione è lo strumento più efficace per raggiungere la decarbonizzazione”, ma per centrare gli obiettivi climatici del 2035 sarebbe necessario utilizzare l’intera gamma di tecnologie a basse e a zero emissioni.

• Urgente potenziare l’infrastruttura di ricarica: il ritmo di installazione rimane troppo lento per convincere i clienti a passare all’elettrico. In Germania, Francia e Olanda si concentra quasi il 60% delle stazioni di ricarica europee, mentre le colonnine installate in Italia sono meno di un terzo di quelle in Olanda.

La rilevanza dell’Automotive nel Mezzogiorno e la crisi degli ultimi anni

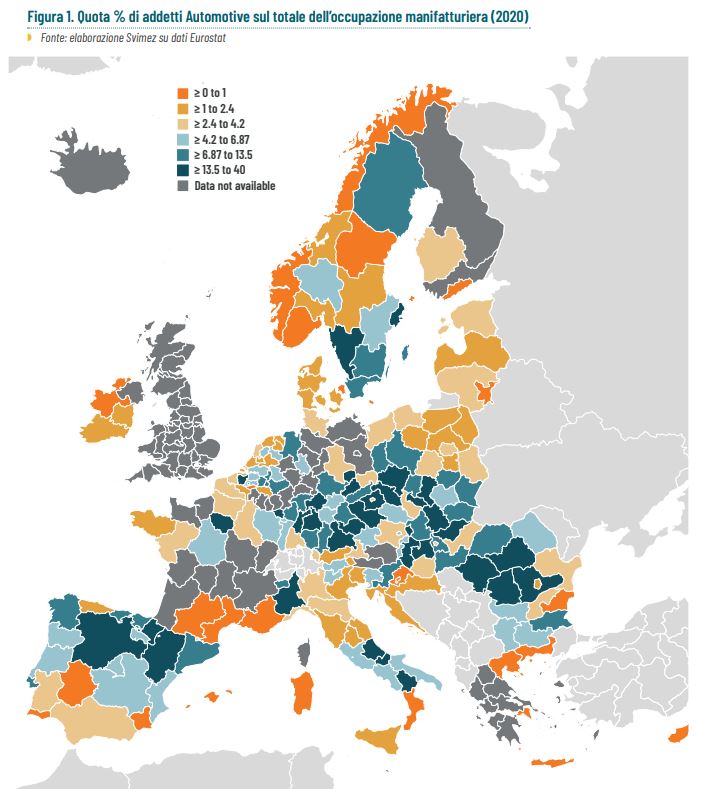

In un contesto europeo di diffusa difficoltà dell’industria, il contributo dell’Automotive all’economia del Mezzogiorno è ancora molto rilevante. In termini occupazionali, la quota di addetti del settore sul totale della manifattura risulta particolarmente elevata in Basilicata, Molise e Abruzzo, ma anche in Campania e Puglia (Figura 1). La Basilicata (36,1%) si attesta come la seconda regione europea in questa particolare classifica, dopo Bratislava (40,0%). Il Molise è al decimo posto in Europa (25,8%) e anche l’Abruzzo si colloca nel gruppo di testa (13,9%).

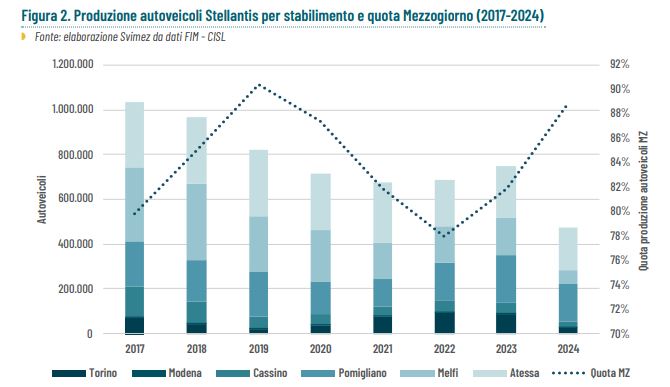

Se ci focalizziamo sulla fabbricazione di autoveicoli, nel 2024 quasi il 90% della produzione è stata realizzata al Sud Italia, dove si concentrano i grandi impianti di produzione finale del Gruppo Stellantis (Figura 2). Nello stesso anno, la produzione nazionale di autoveicoli è tornata ai livelli del 1959, con 475 mila unità (un crollo del -36,8% sul 2023) e gli stabilimenti del Mezzogiorno hanno perso oltre 193 mila unità (-31,4%), con lo stabilimento di Melfi che ha ridotto la produzione del 63,5%, oltre 100 mila auto in meno rispetto al 2023.

Il trend negativo è proseguito anche nella prima parte del 2025. Secondo i dati ISTAT relativi al mese di gennaio, la produzione industriale del comparto Automotive è diminuita del 25,3% rispetto a gennaio 2024, con un calo particolarmente accentuato nel segmento della Fabbricazione di autoveicoli (-37%). I dati preliminari ANFIA riportano una produzione di autovetture pari a 10.800 unità nel gennaio 2025, testimoniando una caduta verticale in questo segmento (-63,4% su base annua).

La rilevanza di Stellantis per il Mezzogiorno

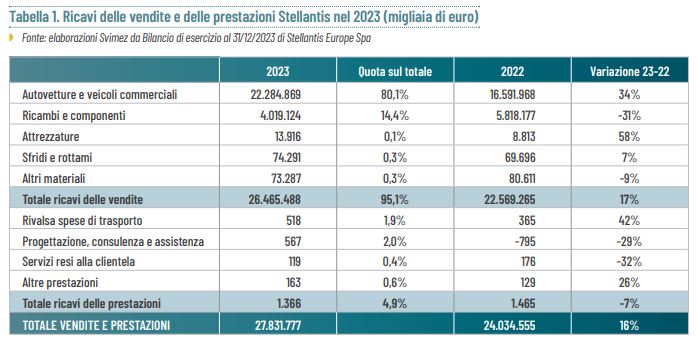

L’industria automobilistica rappresenta dunque una filiera strategica per il Mezzogiorno ed è legata a doppio filo con la presenza dei grandi stabilimenti Stellantis. Gli addetti impiegati nella Fabbricazione di autoveicoli nel 2022 erano oltre 22 mila pari al 52% sul totale del comparto – una quota molto superiore alla media nazionale (38%). sul 2022 (+16%). In particolare, i ricavi legati alla vendita di autovetture e veicoli commerciali è risultato pari a 22,3 miliardi (+34%) e ha rappresentato l’80% dei ricavi complessivi (Tabella 1).

Sulla base dei volumi di produzione per stabilimento dei diversi modelli, è stata effettuata una stima circa la distribuzione territoriale dei ricavi complessivi del Gruppo al fine di valutare l’apporto di Stellantis all’economia meridionale. Nel Mezzogiorno, dove si produce l’82,2% degli autoveicoli totali, si concentra circa il 77,4% dei ricavi complessivi delle vendite, pari a oltre 17 miliardi di euro.

A partire da questo dato, la Svimez ha stimato l’impatto complessivo attivato da Stellantis – limitatamente alla produzione di autoveicoli, che rappresenta oltre l’80% dei ricavi totali del Gruppo – sull’economia italiana e meridionale ricorrendo all’approccio input-output e alle Tavole Supply and Use.

La produzione complessivamente attivata da Stellantis a livello nazionale ammonta a 46,9 miliardi. Oltre alla produzione direttamente riconducibile all’attività produttiva del Gruppo (circa 22 miliardi) viene infatti calcolato un impatto indiretto – la produzione dei beni intermedi attivata dal Gruppo – che ammonta a 19,8 miliardi e un impatto indotto – legato all’aumento di reddito e spesa nell’economia – di circa 4,8 miliardi. La parte preponderante dell’impatto economico di Stellantis è nel Mezzogiorno, dove la produzione complessivamente attivata risulta pari a 36,3 miliardi, che si distribuiscono tra effetto diretto (48%), indiretto (42%) e indotto (10%).

In termini di contributo al Pil, Stellantis attiva un giro d’affari di 15,8 miliardi a livello nazionale, di cui 12,3 nel Mezzogiorno. Il peso relativo del Gruppo in Italia e nel Mezzogiorno è sintetizzato nella Tabella 3 da cui merge che il 2,7% del Pil totale del Mezzogiorno è riconducibile alla filiera industriale Stellantis, a fronte di un valore dello 0,8% del Pil a livello nazionale. Se poi consideriamo il peso di questo Gruppo sull’economia di mercato (per questo aggregato è considerato il valore aggiunto di imprese extra-agricole al netto delle attività di intermediazione finanziaria), il valore cresce al 6,4% nel Mezzogiorno e all’1,4% a livello nazionale.

Le proposte della SVIMEZ

• La rilevanza strategica della filiera dell’Auto per il Mezzogiorno rende indispensabile un rafforzamento della politica industriale italiana ed europea a salvaguardia del settore, che passa anche dal ritorno a una programmazione pubblica con capacità e competenze adeguate.

• L’industria automobilistica del Mezzogiorno è oggi legata a doppio filo ai grandi stabilimenti Stellantis, che attivano complessivamente il 2,7% del Pil dell’area. Nel breve periodo, la Svimez esorta il Governo a garantire la continuità delle produzioni negli impianti del Mezzogiorno, tutelando il tessuto occupazionale della componentistica e dell’indotto.

• Pur riconoscendo l’interesse dell’Italia per un approccio europeo più pragmatico e orientato alla neutralità tecnologica e ai biocarburanti, emerge chiaramente – anche dall’audizione del Presidente Elkann – che il futuro del mercato globale dell’auto sarà prevalentemente elettrico.

• Nel medio periodo, la difesa degli stabilimenti produttivi e dell’occupazione passa dunque, necessariamente, per il ripristino della competitività dell’industria italiana e meridionale nella filiera dell’elettrico: un passaggio cruciale che dipende dall’abbattimento dei costi energetici e dalla riduzione del gap tecnologico con la Cina.

• Le sfide imponenti che l’industria automobilistica sta affrontando richiedono lo stanziamento di risorse significative, che al momento né il Piano europeo né quello italiano sono in grado di garantire adeguatamente. La SVIMEZ propone, all’interno della strategia industriale europea, l’utilizzo aggiuntivo dei fondi della coesione per la riconversione verso l’elettrico di tutta la filiera, mantenendo il vincolo di destinazione territoriale nelle aree convergenza.

• La SVIMEZ sollecita inoltre il Governo a mettere in campo tutti gli sforzi necessari ad assicurare il processo di trasferimento tecnologico finalizzato a colmare il gap con i costruttori cinesi. A tal fine, è necessario innanzitutto che l’UE finalizzi l’introduzione di criteri di condizionalità sui sussidi pubblici garantiti ai costruttori esteri, affinché questi assicurino il trasferimento della proprietà intellettuale.

• In questo quadro, la SVIMEZ esorta il Governo a facilitare la creazione di Joint Ventures e l’insediamento diretto nel Mezzogiorno di player cinesi (come già in Polonia, Ungheria e Spagna) finalizzate all’apertura di nuovi stabilimenti di produzione– non di mero assemblaggio – di veicoli elettrici, anche alla luce delle favorevoli condizioni localizzative legate alla ZES Unica e alla riforma in corso verso i Prezzi Zonali dell’energia.